在房地产市场持续发展的背景下,许多购房者选择商业贷款(简称“商贷”)作为购房的首选方式,随着住房公积金贷款(简称“公积金贷款”)政策的不断完善和利率优势的凸显,越来越多的购房者开始关注如何将已办的商业贷款转为公积金贷款,以享受更低的利率和更灵活的还款方式,本文将针对成都市最新的商贷转公积金贷款政策进行深度解析,帮助广大购房者更好地理解和操作这一过程。

一、政策背景与目的

近年来,为进一步发挥住房公积金制度在住房保障中的作用,促进房地产市场平稳健康发展,成都市不断优化和完善商贷转公积金贷款政策,这一政策的出台旨在减轻购房者还款压力,促进住房消费,同时提高资金使用效率,确保公积金制度能够更好地服务于广大缴存职工。

二、最新政策要点

根据最新发布的《成都市住房公积金管理中心关于调整个人住房贷款政策的通知》,商贷转公积金贷款的主要政策要点包括:

1、贷款对象:仅限于在成都市行政区域内购买自住住房并已办理商业性个人住房贷款且未结清的缴存职工。

2、转贷条件:

- 申请人需为原商贷借款人或其配偶(不含其他产权共有人)。

- 申请转贷时,原商贷所购房屋已取得《房屋所有权证》或《不动产权证书》,且该房屋无其他权利瑕疵。

- 申请人需连续正常缴存住房公积金6个月以上,且在申请转贷时已正常缴存。

- 申请人及配偶信用记录良好,符合住房公积金贷款的征信要求。

- 原商贷发放后未办理过住房公积金提取。

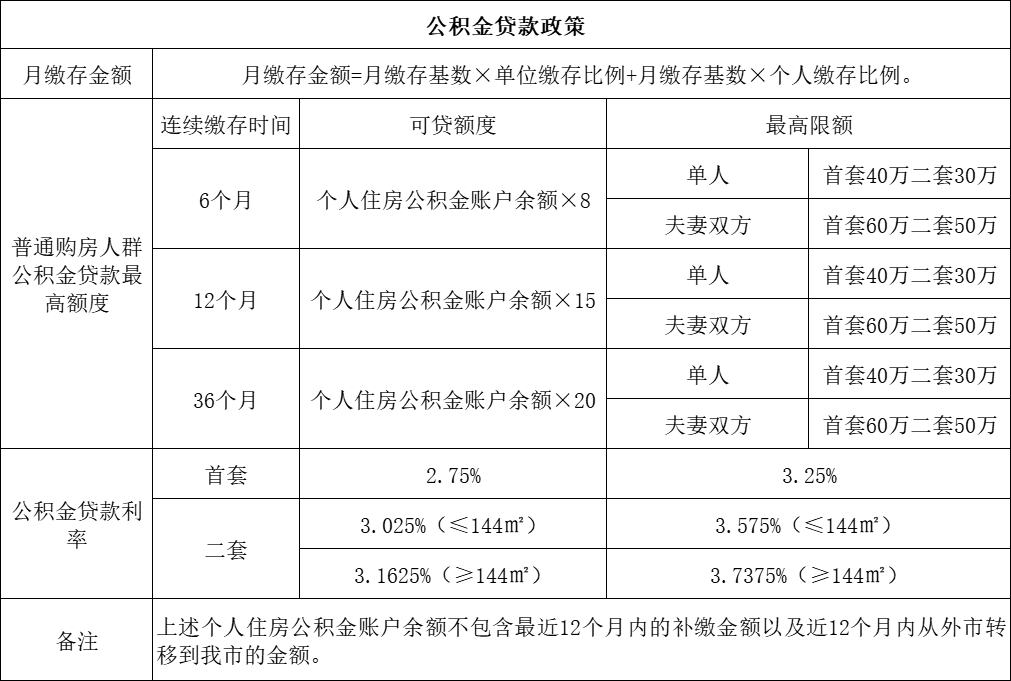

3、贷款额度与利率:

- 贷款额度根据成都市最新的公积金贷款额度政策执行,最高不超过成都市规定的个人最高贷款额度(目前为70万元/人,120万元/户)。

- 贷款利率按照中国人民银行公布的公积金贷款利率执行,目前5年以下(含5年)为2.6%,5年以上为3.1%。

4、办理流程:

- 申请人需向原商贷银行提出申请,并提交相关材料。

- 银行对申请材料进行初审后,报送至成都市住房公积金管理中心进行复审。

- 中心审核通过后,通知申请人签订借款合同及抵押合同。

- 申请人办理原商贷提前结清手续,并办理抵押权变更登记等手续。

- 中心发放贷款至申请人指定账户。

三、注意事项与常见问题解答

1、提前还款与违约金:部分银行在办理商贷转公积金贷款时可能会要求提前还款并收取一定比例的违约金,在申请前应详细了解相关银行的政策,并计算提前还款的利弊。

2、征信查询次数:申请过程中,银行和公积金中心会进行征信查询,多次查询可能会对个人信用记录产生一定影响,建议提前了解查询次数限制及影响。

3、费用问题:转贷过程中可能涉及评估费、抵押登记费等费用,具体金额和支付方式需与银行和公积金中心确认。

4、时间周期:整个转贷过程通常需要1-3个月不等的时间,具体时间取决于银行和公积金中心的审核速度及申请人提供的材料是否齐全,建议提前规划好时间,避免因时间延误影响个人财务安排。

5、政策变动风险:由于房地产市场和公积金政策存在不确定性,建议申请人在决定转贷前密切关注相关政策动态,确保自己的情况符合最新政策要求。

四、案例分析与实践建议

以张先生为例,张先生于2018年在成都市购买了一套自住房并办理了5年期限的商业贷款,目前尚有40万元未结清,他了解到成都市的商贷转公积金贷款政策后,决定申请转贷以降低利息支出,经过了解相关政策和流程后,张先生向原商贷银行提交了转贷申请并顺利通过审核,他成功将剩余的40万元商业贷款转为公积金贷款,月供减少了近200元,有效减轻了还款压力。

对于有意向进行商贷转公积金贷款的购房者,建议:

- 提前了解并熟悉相关政策和流程;

- 做好财务规划,评估转贷后的实际收益;

- 选择信誉良好、服务到位的银行和中介机构;

- 注意保留好所有相关材料和凭证以备不时之需。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...